این رقم معادل کل آمار فروش اوراق بدهی دولتی در 12 ماه سال 95 است. به گزارش همشهری، با رسیدن ارزش کل اسناد خزانه اسلامی منتشر شده در سامانه بانکی به مرز 5 هزار میلیارد تومان این پرسش ایجاد شده که آیا دولت از قانون برای انتشار این اوراق خارج از بورس تخطی نکرده است چرا که با افزایش نرخ تنزیل این اوراق تا 40 درصد در یک فضای غیررقابتی و غیرشفاف این پیمانکاران هستند که با ضرر هنگفت مواجه میشوند.

با این رویه شرکتهایی که با کسری وجوه در گردش مواجهند و در عین حال به بانکها نیز بدهکارند بار دیگر با کمبود منابع مالی و رکود مواجه میشوند و این رکود بر وضعیت اقتصاد اثر بدتری میگذارد. مطابق تازهترین آمارهای رسمی بانک ملی فقط در فصل بهار 4700 میلیارد تومان اسناد خزانه بانکی (سخاب) فروخته است که این مقدار معادل 12 ماه سال قبل است یعنی بانک ملی ماهانه بهطور متوسط 1500 میلیارد تومان اسناد خزانه بانکی میفروشد.

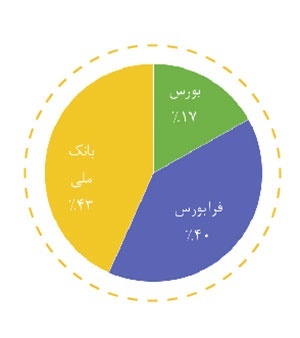

با این حساب بانک ملی در مدت 5 ماه به فروش 7500 میلیارد تومان (معادل 2 میلیارد دلار)اوراق بدهی موفق شده است. این مقدار 43 درصد از کل بازار اوراق بدهی ایران و بیشتر از کل حجم بازار اوراق بدهی در بورس و فرابورس است. با این رویه احتمال میرود فقط تا پایان امسال جمعا 20هزار میلیارد تومان اسناد خزانه اسلامی فقط از طریق بانک ملی فروخته شود. اکنون 2900 میلیارد تومان اوراق بدهی در بورس معادل 17 درصد از کل معاملات و 6910 میلیارد تومان معادل 40 درصد هم در فرابورس مورد مبادله قرار گرفته است. با این شرایط بخش عمده معاملات اوراق بدهی خارج از بورس انجام میشود با این تفاوت که نرخ سود این اوراق در خارج از بورس 20درصد بیش از داخل بورس است.

به گزارش روابط عمومی بانک ملی ایران، این اسناد در 2بخش طرحهای ملی به مبلغ بیش از ۳۸ هزار میلیارد ریال و طرحهای استانی به مبلغ ۸ هزار و ۷۰۰ میلیارد ریال منتشر شده است. کل اسناد خزانه اسلامی واگذار شده در بانک ملی ایران در سال گذشته ۴۹ هزار میلیارد ریال و در سال قبل از آن فقط ۶ هزار میلیارد ریال بود.

- چرا اوراق بدهی منتشر شد؟

با افزایش حجم بدهی دولت تا مرز 700 هزار میلیارد تومان دولت که پولی در خزانه ندارد تصمیم گرفت با انتشار اوراق بدهی شامل اسناد خزانه اسلامی و صکوک بدهیهایش را بپردازد. خاصیت اوراق مزبور این است که با انتشار آنها دولت بدهیاش را به آینده موکول میکند. دولت با انتشار این اوراق تعهد میکند که بدهیاش را به پیمانکاران در تاریخ سررسید اوراق با نرخ بهره مشخصی بپردازد.

این اوراق که عمدتا برای دورههای سه ساله منتشر میشود شامل مبلغ معینی است که در تاریخ سر رسید تعیین شده است. بااین روش پیمانکارانی که قبلا بهدلیل دریافت نکردن بدهیهایشان با مشکلات مالی مواجه شدهاند قادرند با دریافت این اوراق به جای بدهیهایشان بخشی از مطالباتشان از دولت را نقد کرده و بهوسیله آن مشکلات جاری و مالیشان را حل کنند.

اما ماجرا اینجاست که با افزایش نرخ بازده این اوراق پیمانکاران دولت بهشدت متضرر میشوند زیرا پیمانکارانی که این اوراق را دریافت کردهاند باید دستکم 25 درصد از اصل بدهی خود را کسر کنند تا به پول خود برسند.در واقع دلالان این اوراق را به قیمتی پایینتر از ارزش واقعی آن میخرند که بهدلیل اینکه این معاملات در فضای غیرشفاف انجام میشود این مقدار که به نرخ تنزیل معروف است هماکنون در بازار بانکی به 40 درصد رسیده است.

این به معنای این است که دارنده اوراق باید از دریافت 40 درصد از طلب خود صرفنظر کند تا به طلب خود از دولت دست یابد. در عین حال وقتی دولت با اسناد خزانه، بدهیاش به پیمانکار را تسویه میکند با توجه به زماندار بودن این اوراق عملا درباره نحوه تسویه هیچ امکان چانه زنی وجود ندارد و در عین حال پیمانکاران ناچار به پذیرش این اوراق هستند.

- چرا این اوراق در سامانه بانکی منتشر میشود؟

سال قبل انتشار بیش از حد این اوراق درفرا بورس منجر به کاهش نقدینگی در بازار سهام شد در نتیجه سیاستگذاران به جای تدبیر شرایط کلانی که منجر به این خشکسالی شده بود تصمیم گرفتند با تاسیس یک شبه بازار جداگانه تحت نظارت بانک ملی اسناد خزانه بورسی با نام اخزا را با نام جدید سخاب(اوراق خزانه اسلامی بانکی) در بازار خارج از بورس بفروشند. اثر واقعی این تصمیم وقتی مشخص شد که با وجود نرخ مؤثر تنزیل بین ۲۱ تا ۲۹ درصدی اسناد خزانه بورسی (اخزا)در فرابورس، نرخ مؤثر به رقم حیرتانگیز ۴۰ درصد رسید؛ نرخ تنزیلی که سابقه آن فقط در جنگهای سی ساله آلمان وجود دارد.

- چرا نرخ بازده سخاب به 40درصد رسید؟

به اعتقاد کارشناسان علت افزایش نرخ بازده انتشار این اوراق خارج از سامانه معاملات بورس است، چراکه تابلویی برای قیمتگذاری شفاف این اسناد وجود ندارد و در نتیجه نرخ سود این اوراق روزبهروز در حال افزایش است.علی صالح آبادی مدیرعامل بانک توسعه صادرات و رئیس انجمن مالی اسلامی ایران در این باره گفت: چون این اوراق در بازار ثانویه عرضه نشده، نرخهای غیرمتعارفی گرفته است. اگر این اوراق در بازار ثانویه پذیرش شود که در آینده نزدیک انجام خواهد شد نرخ این اوراق متعادل میشود.

از سوی دیگر بهنظر میرسد دلیل دیگر تفاوت 20 درصدی نرخ سود اسناد خزانه بورسی و بانکی در این است که بازار ثانویه معاملات سخاب بسیار ابتدایی و ضعیف است.شکل این بازار بهنحوی است که عملا توافق قیمتی بهصورتی غیرشفاف و به سبک بنگاه معاملات املاک بین صاحب مضطرب و محتاج نقدینگی اوراق-پیمانکار دولت که در عوض طلب خود اوراق دریافت کرده- و چند بازیگر محدود انجام میشود.

در واقع نقش سامانه سخاب بانک ملی حداکثر شبیه دفترخانه در خرید ملک است که اوراق را به نام میزند.کار به جایی رسیده که اخیرا کسانی به آگهی کردن اوراق خود در سایت «دیوار» رو آوردهاند. دلیل دوم که در ذات دلیل اول پنهان است آن است که شفافنبودن ساختار قیمت گذاری، امکان ایجاد نوعی انحصار چندجانبه در ساختار دلالی را فراهم کرده و کسانی که خارج از مسیر دلالان نشان دار بهدنبال مشتری هستند گاهی به مشکلات عجیبی برمیخورند.

به اعتقاد کارشناسان برای از بین بردن اختلاف ۲۱ و ۴۰ درصدی بین اسناد خزانه بانکی و بورسی باید دیوار بین این دو بازار برداشته شود، یعنی همه اوراق در بازار سرمایه قابل معامله باشند. اما چنین تدبیری بحران خشکسالی بازار سرمایه را شدیدتر از وضع حاضر خواهد کرد پس باید امکان ورود و مداخله بانک مرکزی در خرید و فروش اخزا میسر شود که اکنون صریحا در قانون ممنوع است.

- راهکار چیست؟

در همین رابطه مجید شاکری کارشناس بازار سرمایه و دکترای مدیریت مالی درباره حل مشکل بدهیهای دولت گفت: راهحل پیشنهادی میتواند تسویه زنجیره بدهی باشد:اول اینکه بنا به گزارش وزارت اقتصاد در خرداد ٩٥ بدهی دولت به پیمانکاران غیردولتی حدود ١٢٠ هزار میلیارد تومان است. دوم اینکه بهصورت عمومی قابل اثبات است که خود این پیمانکاران از مهمترین بدهکاران معوق بانکی هستند که بهدلیل عدمایفای تعهدات دولت از پرداخت بدهی ناتوانند و بدهیشان با نرخ جریمه بزرگ میشود و سوم اینکه باز بانکها به نوبهخود ٩٩ هزار میلیارد تومان بدهی به بانک مرکزی دارند که با نرخ جریمه اضافه برداشت بزرگ میشود.

او تأکید کرد: پیشنهاد این است که دولت مستقیما با استقراض از بانک مرکزی اقدام به تسویه دین با پیمانکار کند بدان معنا که جلسهای با حضور نماینده دولت ، پیمانکار، بانک و بانک مرکزی تشکیل شود. دولت که پول نقد ناشی از امکان استقراض از بانک مرکزی را در جیب دارد نقدا و با حذف ادعاهای اضافه و گرفتن تخفیف، بدهی کوچک شده پیمانکار را تسویه کند، مشروط به آنکه عدد پرداختی فی المجلس صرف پرداخت بدهی بانک شود و بانک هم درجا آن را صرف پرداخت بدهی به بانک مرکزی کند.

به گفته او در واقع در طول زنجیره هم بخش مهمی از بدهی تسویه شده و هم یک ریال به پایه پولی اضافه نمیشود. او افزود: عدد بزرگی از بدهی در کسری از زمان از ترازنامه این زنجیره نهادها خط میخورد بیآنکه نگران اثر منفی آن بر بازار پول باشیم.

9375783

مهمترین اخبار اقتصادی